Con la llegada del fin de año llegan también muchos balances económicos, entre ellos el “Monitor de Comercio e Integración de 2016” publicado por el BID (Banco Interamericano de Desarrollo), sobre el desempeño de distintos actores del panorama global, como América Latina.

La región lleva ya varios años sobrellevando distintos problemas económicos y no ha logrado una estabilidad real desde el comienzo de la crisis económica de 2008. Pero no sólo esta región ha tenido que enfrentar una serie de obstáculos sino el conjunto del comercio mundial, que ha permanecido estancado desde mediados de 2011 y que entró en fase de recesión en el segundo semestre de 2014. Siguiendo la sintonía del comercio mundial, los valores de las exportaciones de América Latina y el Caribe comenzaron a hundirse a mediados de 2014.

La recaída

A mediados de 2014 el comercio global entró en una segunda fase de contracción, en la cual la recaída de las exportaciones de la región fue algo mayor que el promedio anual. Este hecho se relaciona a dos factores: un shock en los términos de intercambio y la recesión regional más severa de los últimos años. A consecuencia de esto, se profundizaron los desequilibrios en las cuentas corrientes de la mayoría de los países de la región y, según el “Monitor de Comercio e Integración de 2016”, en noviembre “es previsible el endurecimiento de las condiciones de financiamiento internacional”, lo cual generaría un escenario adverso para el crecimiento de las exportaciones interregionales e intensificaría la tendencia a largo plazo para una mayor especialización en productor primarios.

Esta recaída que están viviendo los países de la región ha sido la más larga, caracterizada principalmente por la baja de los precios y el débil crecimiento en los volúmenes de exportación. Y no sólo ha resultado afectado el comercio de bienes sino también el de servicios, que se estancó en 2014 y entró en recesión en 2015.

Un escenario que se prolonga

La actual fase de contracción de la economía se ha prolongado durante dos años, lo que se explica si miramos los precios de las mercancías, que han atravesado profundas variaciones negativas desde mediados de 2014 y también por el desaceleramiento del volumen de intercambio comercial que comenzó en 2015. Esto se dio por las variaciones en el valor de las importaciones, tanto de países desarrollados como de países en vías de desarrollo, que en lugar de compensarse se han retroalimentado. Mientras que el crecimiento de la demanda de los países en desarrollo había contribuido a la recuperación después del colapso comercial de 2008, ahora esos mismos actores representan el punto frágil.

Durante el colapso provocado por la crisis financiera de 2008, el valor del comercio mundial se mantuvo por debajo del máximo previo durante 32 meses, con una caída muy marcada que duró 8 meses y una lenta recuperación a partir de ese momento. Esto se contrapone a la actual recaída de 23 meses consecutivos sin mostrar señales de mejoras netas.

El impacto en las economías de la región

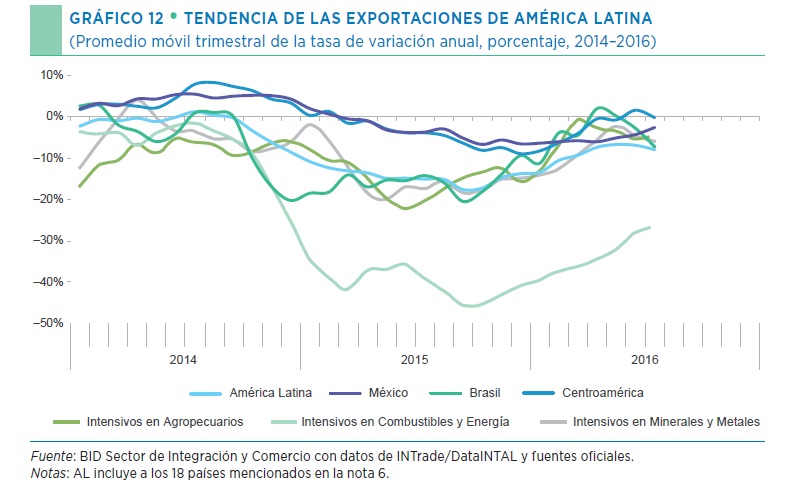

El bajo crecimiento de las economías más importantes a nivel global y la contracción del comercio de bienes afectaron de manera negativa el valor de las exportaciones de América Latina y el Caribe, siendo el principal factor la caída de los precios sumado al débil incremento de los volúmenes exportados. Las exportaciones de servicios también cayeron, muchas veces influenciadas por las exportaciones de bienes.

El valor de las exportaciones comenzó a caer de forma acelerada a mediados de 2014, generando ese mismo año una contracción de un 15% menos que el año anterior. Para 2016 se prevé que la disminución sea del 6%, lo que revela una desaceleración en el ritmo de descenso de precios, lo cual moderó la caída.

La reducción de los precios de productos básicos que comenzó en 2014 se mantuvo en 2015 y logró suavizarse a comienzos de 2016, gracias a ciertos factores internacionales. Ejemplo de esto fue que en 2015 el precio de la soja cayó un 24% mientras que en 2016 tuvo un leve aumento del 0’7% gracias a factores climáticos que afectaron a Argentina y Brasil.

Aún así, todas las economías, salvo Brasil y México, presentaron descensos en las exportaciones, en Centroamérica rondando al 3’6%; en Argentina, Paraguay y Uruguay, intensivos en la exportación de productos agropecuarios, tuvieron una baja del 2’1%; en Chile y Perú, intensivos en minerales y metales, del 0’8%; y, finalmente, los volúmenes exportados por Bolivia, Colombia, Ecuador y Venezuela, intensivos en combustibles y energía, tuvieron la mayor reducción de la región con una bajada del 6’1%.

Todo este enfriamiento en la actividad económica, sumado a la fuerte recesión de países como Brasil, generó un fuerte impacto en el comercio intraregional. Así, por ejemplo, la contracción del total exportado por América Latina llegó al 14% y los flujos dirigidos a los propios mercados de la región se redujeron un 19%.

La fuerza y duración de la recaída indican que el comercio internacional está frente a una nueva situación de normalidad, ante esto el informe realza la urgencia de darle prioridad a las políticas que apuntan a la diversificación comercial, ya que ha quedado en evidencia la vulnerabilidad que genera la concentración de la producción en productos básicos y sus derivados, recomendando de la misma manera evitar caer en políticas proteccionistas que busquen salvaguardar la competitividad de los exportadores, calificándolas de ineficientes.

Ésta es una explicación sin ánimo de lucro.

¿Quieres recibir más explicaciones como esta por email?